近日,凤凰君整理了一份详细的“数据礼包”,给有意向置业北围的买家,做一个较为科学全面的参考。

(注:以下数据基础,均来自珠海住房和城乡建设局官方发布,具体于11月17日统计,部分数据有一定滞后性;由于2020年8月前数据已被撤下,部分数据统计于2020.8-2021.11,另感谢Francis的友情提供)

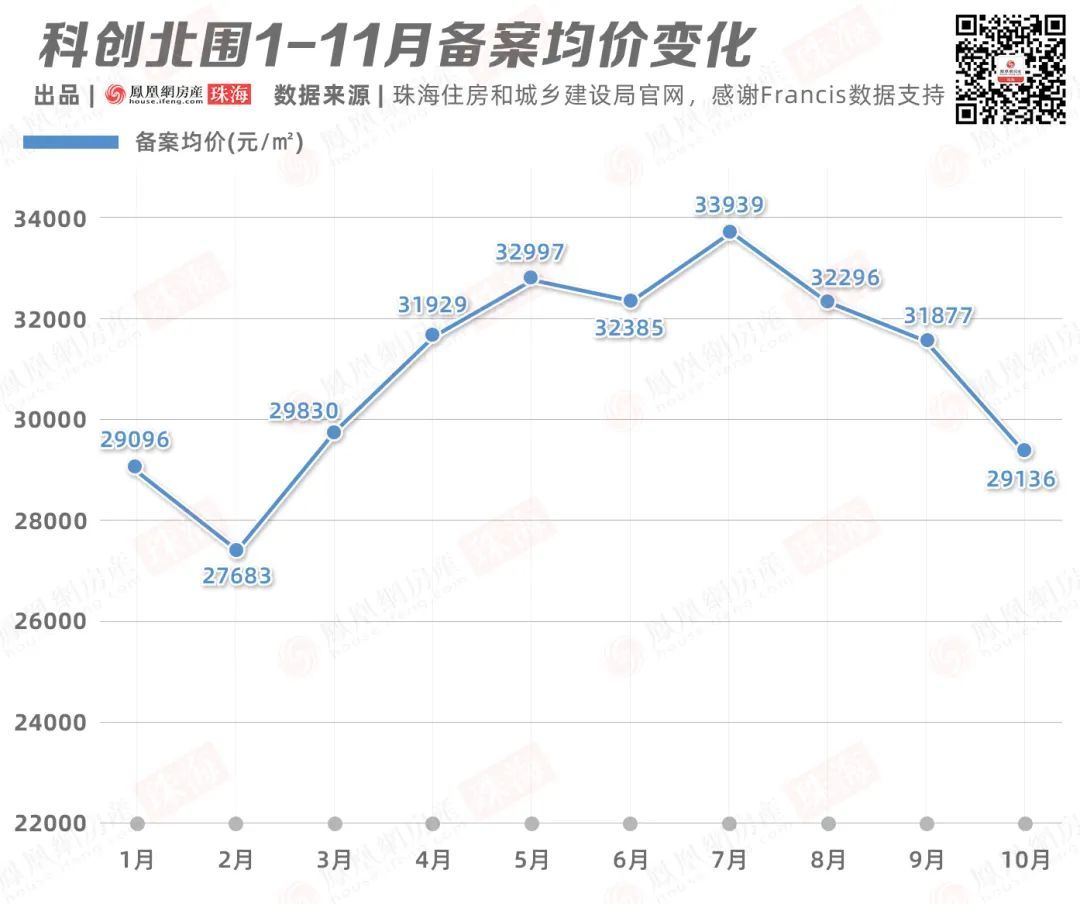

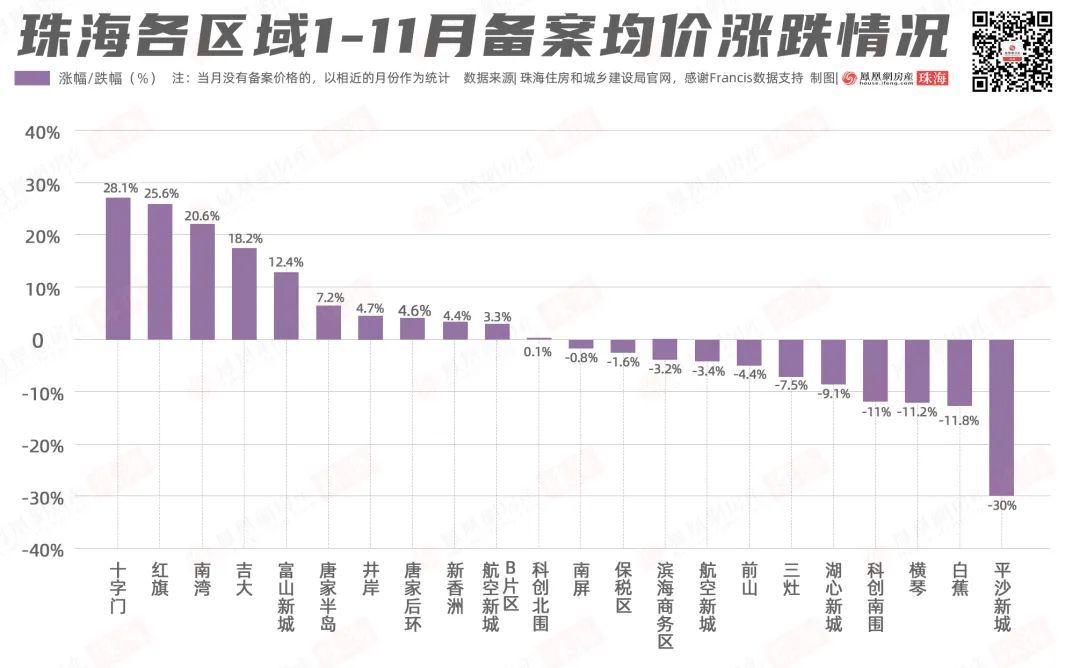

10月备案均价 跌落至1月水平

同比四季度仍上浮7.7%

我们知道,北围自今年2月份以来,有一波较大的行情,并启动领涨模式。

由1-10月的备案均价可见,北围自3月份开始,开启爬坡上扬。

5月份来到小峰值,备案均价约32997 元/㎡,此后 来到7月的最高值, 约33939元/㎡ 。

可以看到,从7月开始至10月,北围的备案均价便持续回落 ,跌至约29136元/㎡。

也就是说,科创北围当下的备案均价,已趋同于年初1月的水平。但是,对比去年四季度,其备案均价 上浮了7.7% 。整体来看,备案价呈现稳态。

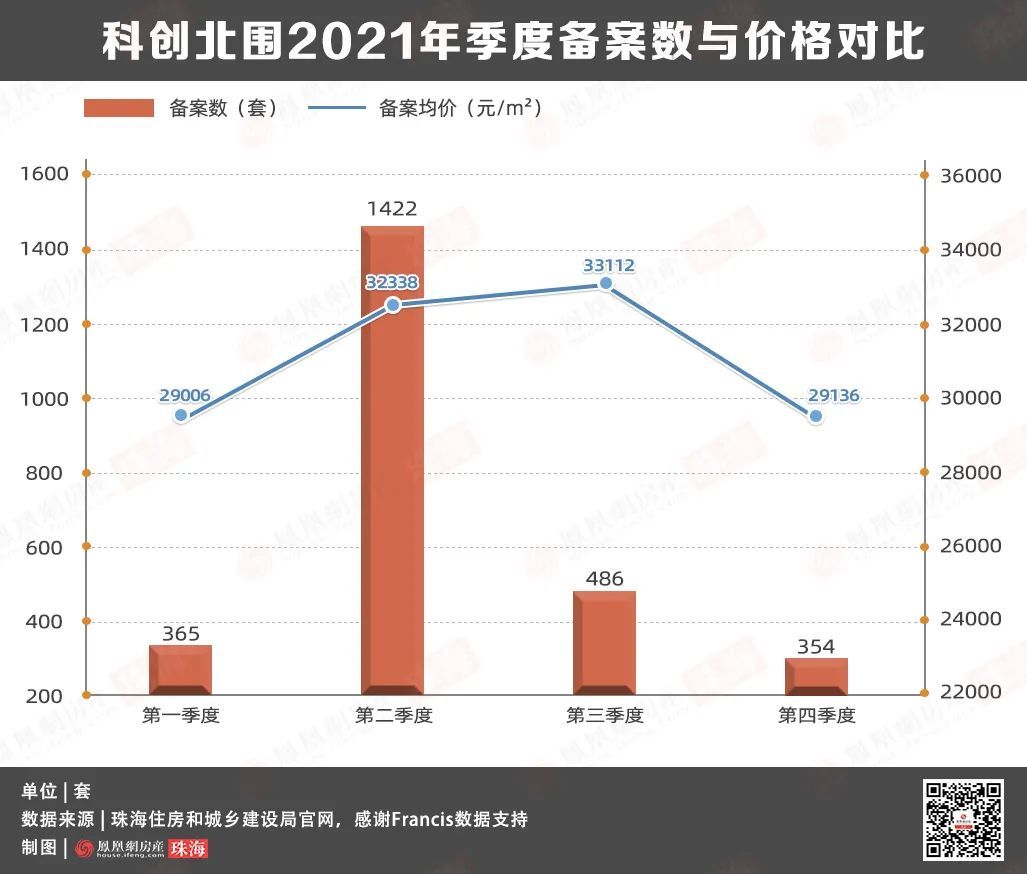

二季度备案数达高潮

下半年逐步回落

实际上,北围推货速度一直都较慢。但由今年的二季度数据来看,北围的备案数来到全年最高,达1422套。

来到下半年,第三季度备案套数减少至486套,第四季度更是降低至354套,依次削减。

同比去年三季度来看,备案套数下降了约24%,备案均价同比上调约5472元/㎡,涨幅约20%。

同比四季度来看,备案套数直线下降约70%(11.18-12.31未计算,数据仅做参考),备案均价同比上调约2088元/㎡,涨幅约7.7%。从备案数与均价上,可见已明显收窄。

市场存量约2000套

还未入市约3700套

我们在住建局官网统计到,目前在已备案的项目中,华发悦谷已推出所有楼栋,共663套住宅。

整体已售(定)134套, 待售量为板块最高,达529套 。其中,1、2、3、5栋可选择的余地相对较大。

其次为 仁恒河滨花园,目前1-4栋 (所有楼栋) 均已备案。已售(定) 103套, 待售278套 ,去化超1/3。

至于珠海雅居乐国际花园,备案的三期产品仅剩65套待售,一期的复式产品剩余较多,还有115套待售。

相较而言,该项目一期复式产品共备案407套,已售(定)292套。而三期平层产品共432套,已售(定)367套,去化效果更佳。

后期还有2栋一期的复式产品等待备案,大约350套左右。粗略计算,项目 共剩下约500套货量 ,主力为100-137㎡的复式产品。

清能岭秀荟,目前仅备案2、4栋,共220套房源,已售(定)39套,待售181套,去化效果不算理想。加上后期还剩 约300套未备案,未来还有 近500套待售 。

唐家公馆,目前已开启认购,共有 252套待售 。

未来,还有北站宝龙城 (816套) 、美的宝龙城 (1015套) 、唐嘉名苑 (估算约240套) 、泰盈·玖北岸 (492套) 、华润润府 (1171 套) ,等待入市。

总体来看,北围现在市场上要消化的存量 约2000套左右 ,还没入市的项目有 约3700 多套 住宅。

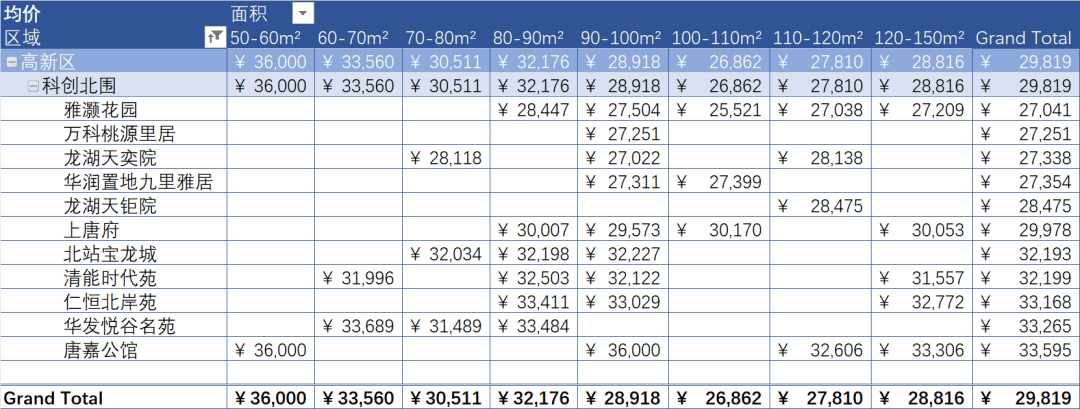

备案 均价最高为50-60m²

呈面积越小,备案价越高的规律

细分每个板块的户型面积段与备案价,在一定程度上可以反映出,该区域是更偏向刚需改善或是投资。

如果在一个板块内,大面积户型的备案价反而高于小面积户型,那么大面积户型更受市场欢迎,或是改善型买家集中的地方。

我们来看北围的具体情况,整体备案均价最高的面积段,集中建面约 50-60m² ,备案均价约 36000元/m² 。

其次是建面约60-70m²的面积段,备案均价约33560元/m²。再到建面约80-90m²的面积段,备案均价约32176元/m²。

剩余备案则是建面约90-150m²的面积段,备案均价约在26962-28918元/m²,未超过3万/m²。

由规律可见,在科创北围备案的项目中, 备案均价超3万/m²的面积段,皆集中在建面约50-90m² 。换一句话来说, 面积越小,备案价或越高 。

▲北围楼盘各面积段备案均价(出自:Francis)

对比全市的概念板块,北围也是唯一板块内 “面积最小 备案均价最高” 的组合。

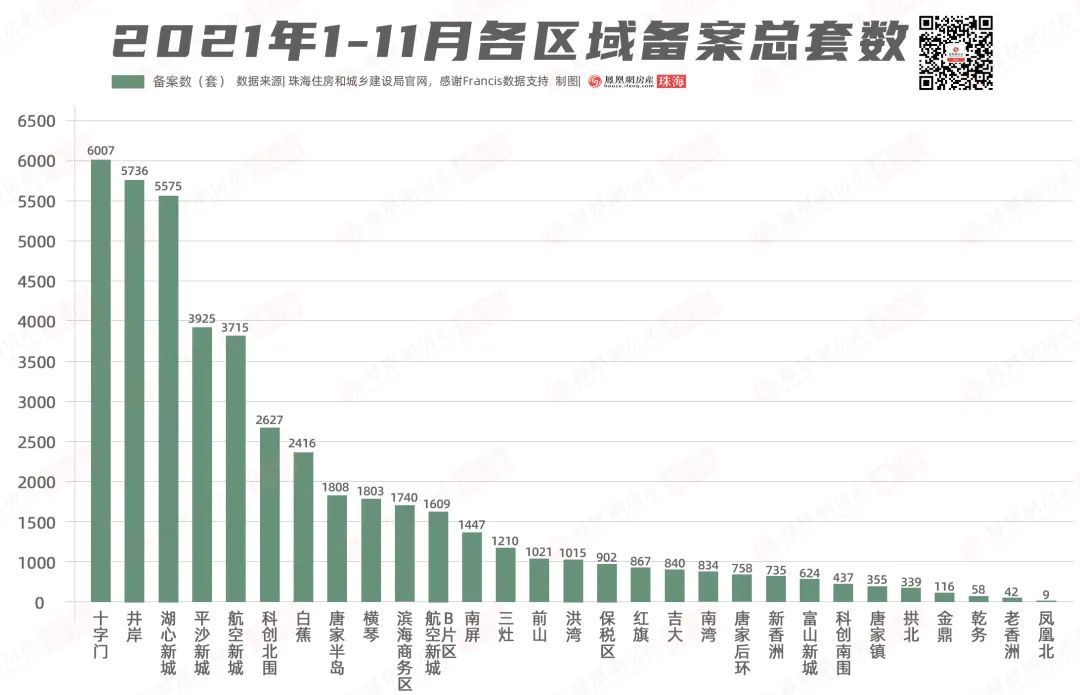

备案总量排全市第六

相较2020年,增长45%

在楼市里,供需关系同样反映出一些问题。相对来说,需求量不变,供应越大,或将制衡房价的上涨。

从今年各板块的备案情况来看, 十字门共备案6007套、井岸备案5736套、湖心新城备案5575套 ,成为名副其实的年度前三位供应大户。

其次,平沙新城、航空新城排位第二档,备案总数超3000套,竞争压力也较大。

至于科创北围,其备案总数为2627套,位于全市各板块第六。 相较于2020年 (共备案1814套) , 同比增 长了约45% 。

备案均价超航空新城

与南屏、后环片区为同一档

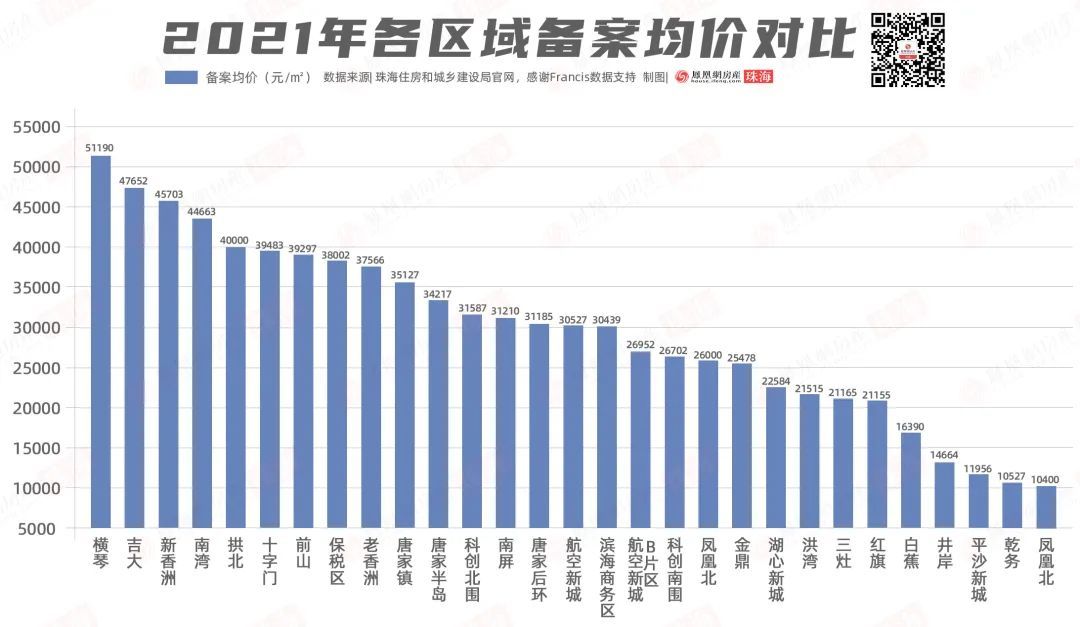

我们将珠海的各个板块,进行了备案均价的排序。能大抵看出各区域的价值所在。

由统计数据来看,备案均价排全市前三位的分别为 横琴、吉大、新香洲 。对应着 国家政策、商务商业、行政中心 三个要素。

再看科创北围,整体备案均价约31587元/m²,超过了主城区的南屏、唐家的后环片区、航空新城、金湾滨海商务区等板块。

实际上,年初时的珠海,承接了一波湾区热度,航空新城是明显慢一拍的。当北围整体 上调约5000元/m² ,航空新城约上调2000-3000元/m²。

2月份的北围,价格正处于低洼,也由此带来一波补涨。但由于政策、信贷环境的影响, 北围整体备案价格,相比1月份仅略涨了0.1% 。处于平稳状态。

北围整体表现相对较优

备案已售与待售形成“倒挂”

实际上,珠海住建局的官方数据,网签的销售数据有一定的滞后性,因此大家可作为部分的参考数据进行研究。

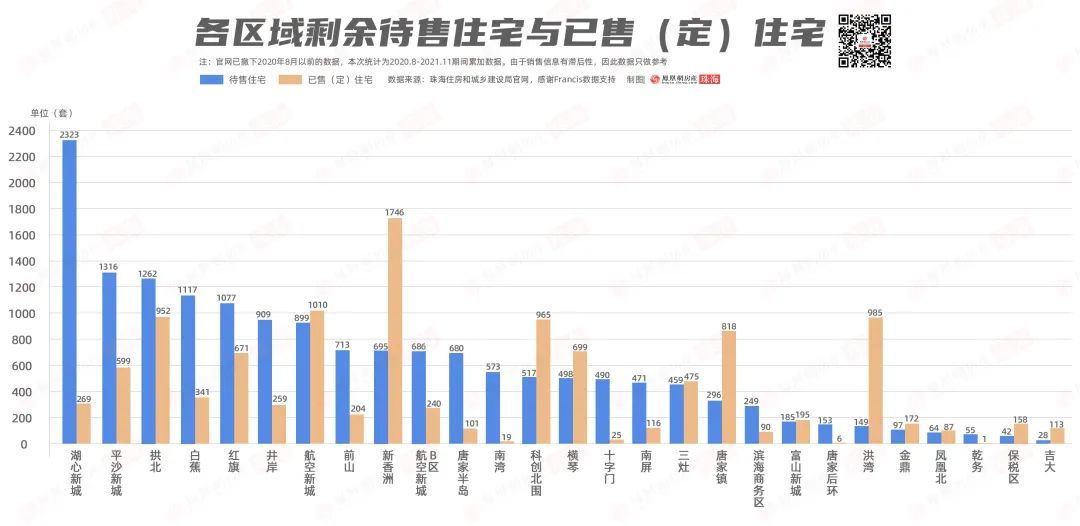

我们来看2020年8月-2021年11月,珠海各板块的已售与待售住宅的统计数据 。

在该时间段内,销售数量最高的为 新香洲、航空新城 ,两个板块的已售数皆超千套。

其中以新香洲为首,已售套数与待售住宅,形成明显的“倒挂”,呈现供不应求的状态。

实际上,航空新城的价值,也较为突出,但目前自身供应充足,因此有一定制约。后期住宅用地开发少,价值将进一步显现。

可以看到,洪湾、唐家镇、科创北围、横琴,也呈现出这种状态。反而言之,供过于求,片区价格会有所制衡。

实际上,珠海的市场,更依赖外地的投资买家。因此更看重市场的预期,金融属性更强。

未来,拥有政府强规划的区域,还将是买家持续进场的首选,当然配套落地的确定性、宜居属性等也会是重要因素。

▲航空新城实景

正如新香洲、航空新城,极为优越宜居的环境,目前已是眼见为实,成为强者恒强的标杆板块。

而科创北围,本身胜在大湾区环位及政策的战略风口,若是在宜居与配套上发力,或将成为珠海的黑马选手。

一些看法:

今年3月份,市场出于放水阶段,被看好的湾区城市已纷纷开始限购加码,热钱与高涨情绪轮动至珠海。作为湾区概念板块,北围理所当然的看涨。

特别对于湾区的投资买家来说,他们更信奉产业带动发展,如代表性极强的深圳湾、珠江新城这类标杆板块,因此更看中高新区的产业底盘。

也正是今年,板块全面上调至3字头,因此各大房企紧抓这一时机进入市场。标志性事件就是,仁恒、高盛等高地价的现楼项目,终于踩着行情进入市场。

再者,7月份左右,横琴新政颁布前的市场高预期,也同样对板块价格有一定助推作用,因此在达到最高峰。

此后,由于政策环境对市场普遍的冷处理,多数投资型买家更为谨慎,北围也出现结构性回落。但整体处于平稳。

结语:

实际上,对于有意向北围的购房者来说,进场的时期更为重要。

凤凰君认为,北围的价值, 自然离不开它 湾区环一线的地理位置 ,属于放长线的投资板块。

正如 珠海的 远期发展 是,拉动东西部紧凑发展,如今正重点布局西部中心城区。目前珠海也已从市区的优质资源聚拢,到逐步均衡分摊至西部区域,呈多核心发展。

大湾区最大的看点,无外乎是东岸的深港与西岸的珠澳, 拉近两者资源的均衡与发展 , 同样是未来的大战略与政策风口 。但这需要时间去兑现。

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业