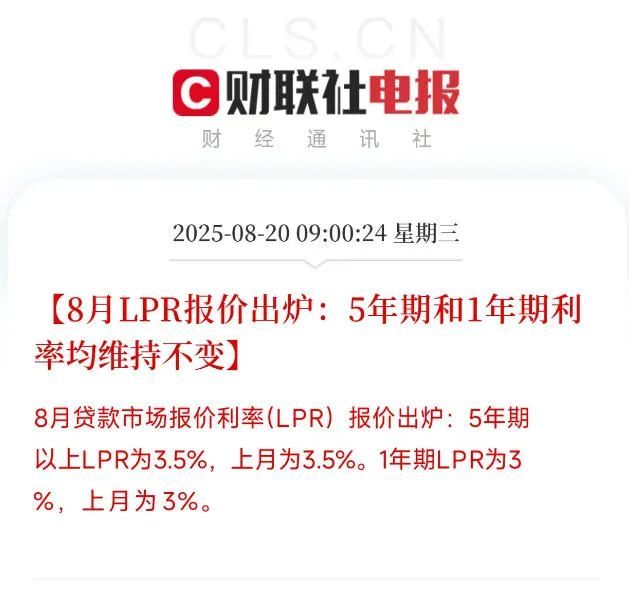

就在刚刚(8月20日),央行发布最新的贷款市场报价利率(LPR),其中5年期以上LPR为3.50%。

自2025年5月LPR下调后,至今已连续3个月维持不变。

那么,今年还有降息的机会吗?珠海目前的房贷利率是多少?何时才能下降?

利率维持不变,珠海普遍为3%

虽然2025年5月20日LPR下降至3.50%,但由于各商业银业房贷利率从原来的LPR-60bp调整为LPR-50bp。

因此,珠海各大银行的房贷利率普遍仍为3.0%。

值得注意的是,具体执行利率也将根据个人流水及征信情况有所不同,目前珠海主流银行的额度都比较充足,资料齐全的情况下一般一周内可放款。

买房,怎么贷款最划算?

那么,在房贷利率不变的情况下,买房要怎么贷款才是最划算的。

大家都知道,我们在买房的时候有两种还款方式:等额本息和等额本金。这两种方式产生的利息及月供都不一样。

等额本息的月供每月不变,产生的利息相对多些;等额本金的月供逐月减少,产生的利息相对少些,但前面月供比较高,还款压力较大。

因此,对于当前现金流足够且抗风险能力较强的人来说,直接选择等额本金是最划算的;反之,则考虑选择等额本息。

然而,如果你会考虑以后提前还款,那么,选择等额本息还是等额本金,产生的结果就完全不同。

先说结论,选择等额本息、分期逐年提前还款的方式,最划算。

我们以贷款100万为例,利率3%,贷款30年,即分360期进行还款。

假设利率一直不变的情况下,从第二年开始,每年提前还款5万元。

由于选择的还款方式及提前还款方案的不同,共产生4种不同的情况。

通过上表对比不难发现,无论是在节省利息方面,还是在缩短还款期数方面,分期逐年提前还款方式,都有较大的优势。

就拿同是等额本息、月供不变减少期数的方案来说,分期逐年还款与一次性提前还款,两者都是提前还了约60万,然而两者节省的利息,相差约11.46万元(31.89-20.43万)。

也就是总还款金额,分期逐年提前还款少付约11.46万元。

总还款期数方面,前者在第12年,刚好可以结清,而后者仍需继续还款26个月。

因此,选择等额本息、分期逐年提前还款的方式,既省利息,又能极大地缩短期数。

而且,分期还款一部分的方式,还款比较灵活,不一定固定每年5万,你何时有闲置资金,何时申请提前还款即可。

专家:LPR最快9月22日下降

提前还款优势虽多,然而,并不是每个人都有能力提前还款的,从凤凰君此前的调查,就知道多数人表示没钱提前还款。

不过也有好消息,据多方信息显示,LPR最快9月22日会下降,届时存量房贷利率就随之下降。

中国人民银行日前发布的《2025年第二季度中国货币政策执行报告》,明确了下一阶段货币政策的主要思路:落实落细适度宽松的货币政策。

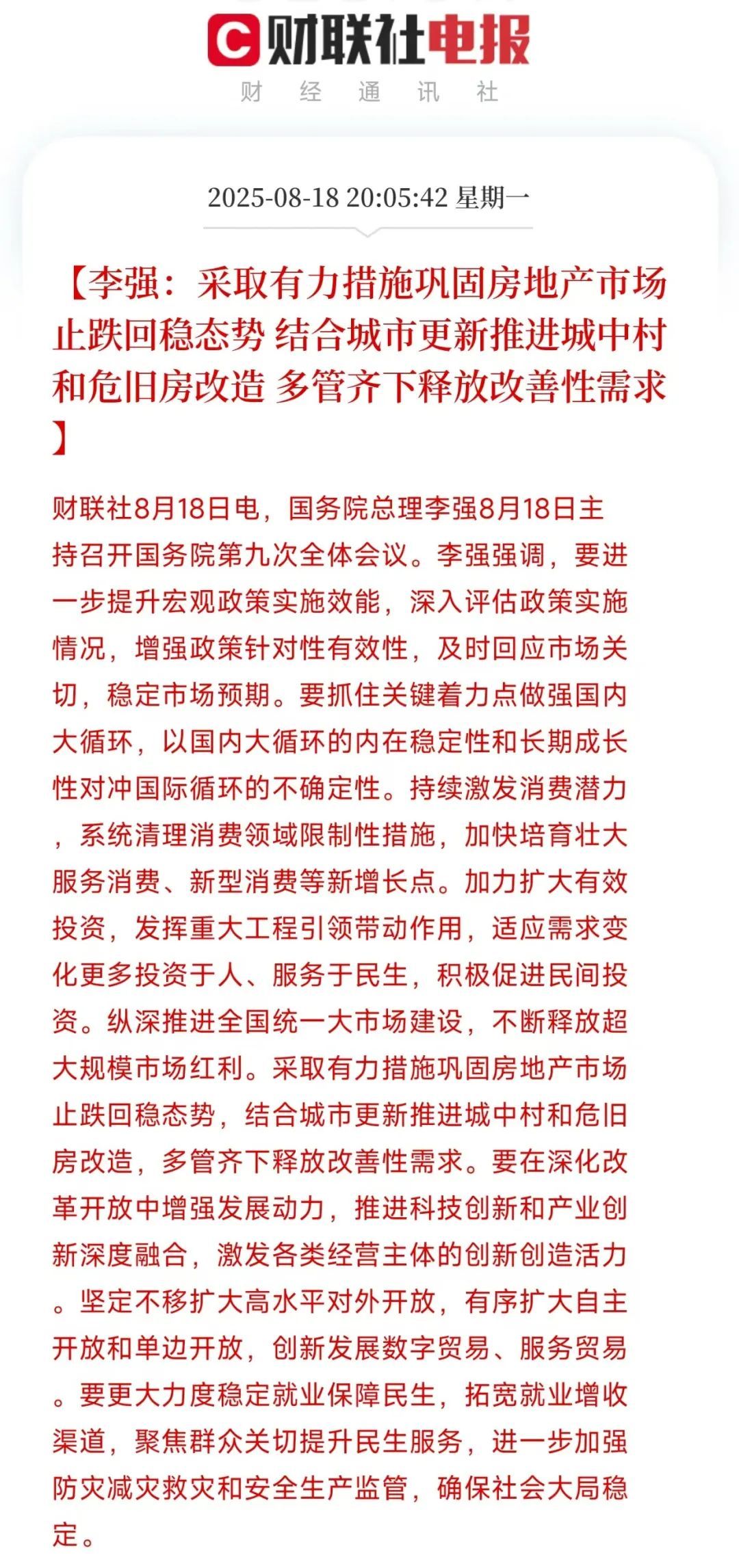

8月18日,国务院全体会议召开。对于房地产工作的导向,此次明确“采取有力措施巩固房地产市场止跌回稳态势”。

这或许意味着新一轮大规模的稳楼市政策有望出台,其中或少不了货币政策。

另外,知名经济学者@刘晓博认为,如果美联储9月重启降息,则中国的LPR利率也有望在9月22日再次降息,由此引导国内房贷利率进一步下降。

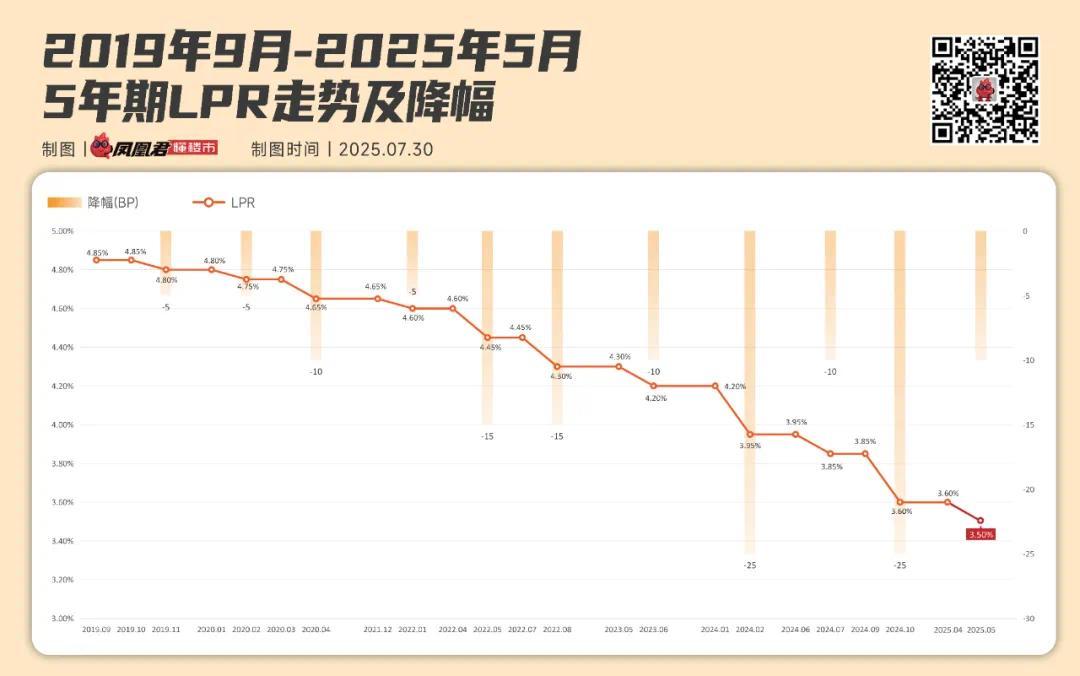

他同时指出,今年LPR只降息了一次,在5月份,降息幅度是10个基点。而一次正常降息,一般是25个基点。

从现在到年底之前,可能会有超过10个基点的降息幅度。比如9月降息10到15个基点,12月再来一次。至于是否会这样,还要看美联储的降息力度和节奏。

然而,即便LPR会下降,具体到各银行的房贷利率,会不会随之下降,仍未可知。因为可能会像今年5月那样,银行可以通过上调基点的方式,来保持利率水平不变。

当然,对于存量房贷利率业主来说,房贷将随着LPR的下降而下降,又是一件“减负“的好事!

因此,十分期望降息早日到来!

#房贷利率#最新LPR#珠海利率

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业