美国2次降息了!国内还不跟进?

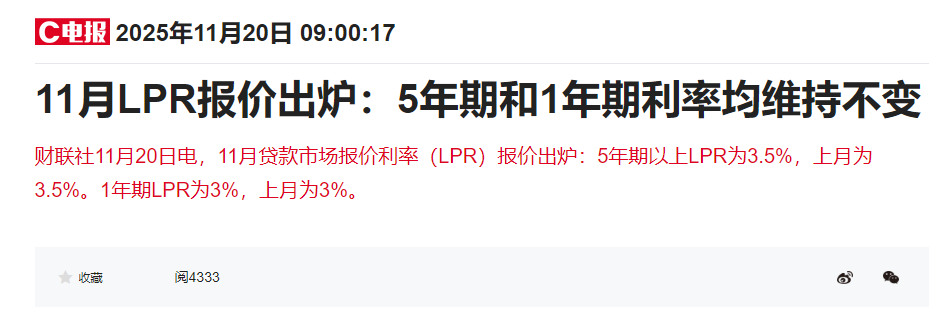

刚刚(11月20日),央行发布最新的贷款市场报价利率(LPR),其中5年期以上LPR为3.50%。

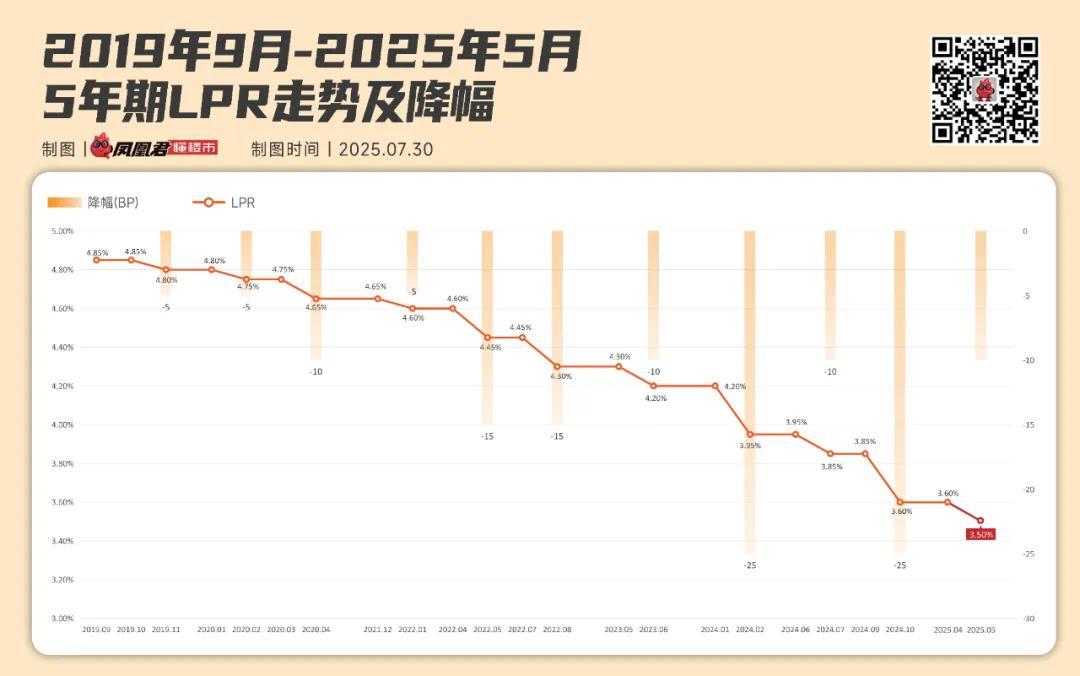

自2025年5月LPR下调后,至今已连续6个月维持不变。

那么,今年还有降息的机会吗?珠海目前的房贷利率是多少?何时才能下降?

利率维持不变,珠海普遍为3%

目前,珠海各大银行的房贷利率普遍仍为3.0%。

值得注意的是,具体执行利率也将根据个人流水及征信情况有所不同,目前珠海主流银行的额度都比较充足,资料齐全的情况下一般一周内可放款。

房贷要怎么还才是最划算?

那么,在房贷利率不变的情况下,房贷要怎么还才是最划算的。

大家都知道,我们在买房的时候有两种还款方式:等额本息和等额本金。这两种方式产生的利息及月供都不一样。

等额本息的月供每月不变,产生的利息相对多些;等额本金的月供逐月减少,产生的利息相对少些,但前面月供比较高,还款压力较大。

因此,对于当前现金流足够且抗风险能力较强的人来说,直接选择等额本金是最划算的;反之,则考虑选择等额本息。

然而,如果你会考虑以后提前还款,那么,选择等额本息还是等额本金,产生的结果就完全不同。

先说结论,选择等额本息、分期逐年提前还款的方式,最划算。

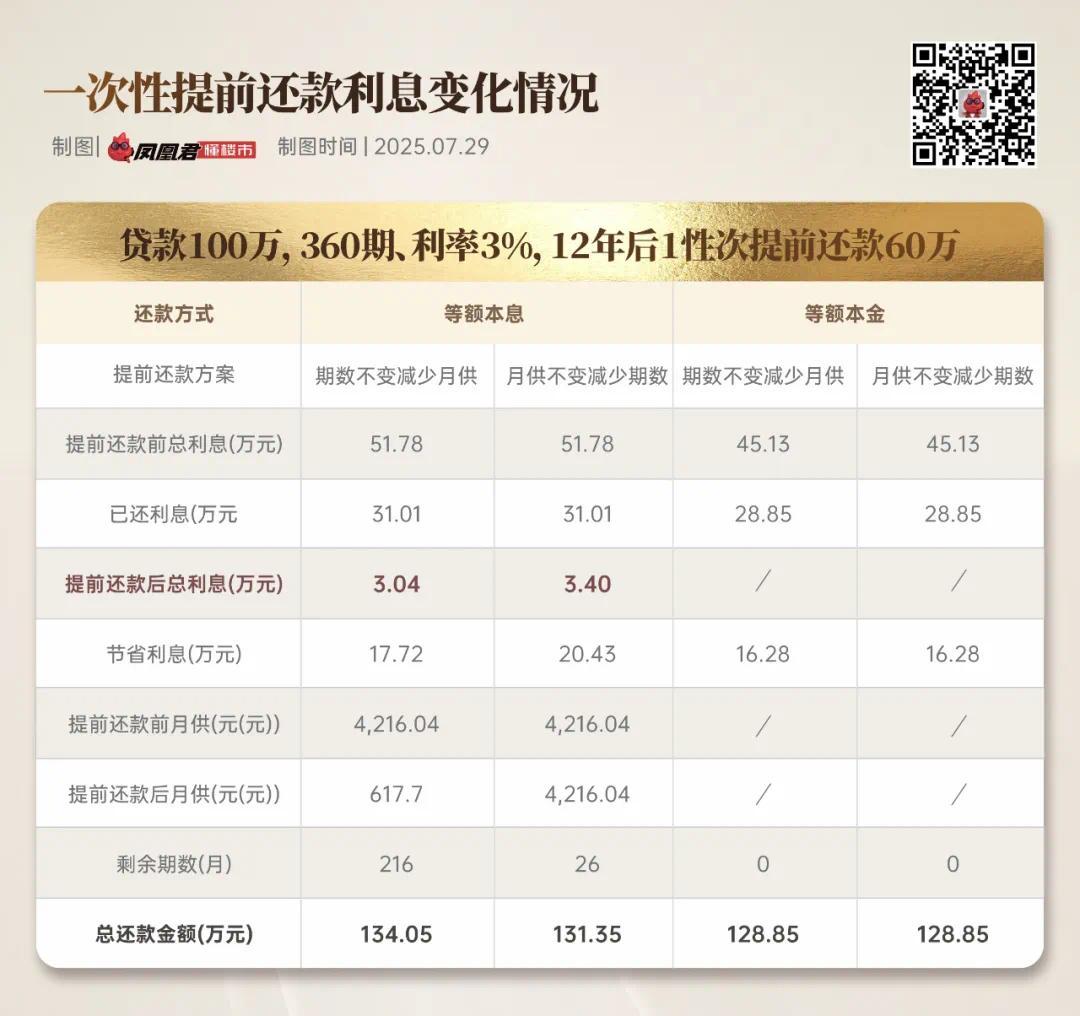

我们以贷款100万为例,利率3%,贷款30年,即分360期进行还款。

假设利率一直不变的情况下,从第二年开始,每年提前还款5万元。

由于选择的还款方式及提前还款方案的不同,共产生4种不同的情况。

通过上表对比不难发现,无论是在节省利息方面,还是在缩短还款期数方面,分期逐年提前还款方式,都有较大的优势。

就拿同是等额本息、月供不变减少期数的方案来说,分期逐年还款与一次性提前还款,两者都是提前还了约60万,然而两者节省的利息,相差约11.46万元(31.89-20.43万)。

也就是总还款金额,分期逐年提前还款少付约11.46万元。

总还款期数方面,前者在第12年,刚好可以结清,而后者仍需继续还款26个月。

因此,选择等额本息、分期逐年提前还款的方式,既省利息,又能极大地缩短期数。

而且,分期还款一部分的方式,还款比较灵活,不一定固定每年5万,你何时有闲置资金,何时申请提前还款即可。

LPR保持谨慎

近期,央行公布《2025年第三季度货币政策执行报告》,货币政策保持适度宽松基调的同时,进一步强调“稳增长”,新增“跨周期”调节,兼顾短期经济支持与中长期健康发展,删除“资金防空转”表述。

对此这份报告,中信证券认为,考虑到四季度出口增速读数或在高基数下走弱,若后续内需恢复动能不足,央行有可能在四季度进一步降息10个基点,继续降低融资成本、稳定总需求,为经济持续回升提供支撑。

而花旗集团大中华区首席经济学家余向荣则表示,今年年内不会降准降息,预计2026年将降息20个基点、降准50个基点,传递维持宽松的货币环境信号。

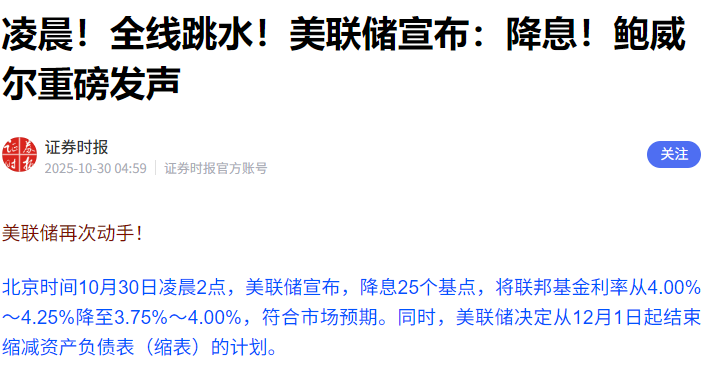

此外,10月30日,美联储宣布,将联邦基金利率从4.00%~4.25%降至3.75%~4.00%,降幅25个基点。

这是美联储今年年内第二次降息,也是继今年9月以来连续第二次降息。

不过,针对12月的美国议息会议,美联储主席鲍威尔表示,需要考虑12月利率行动的不确定性,12月的利率下调“远非”已成定局。

他指出,在政府停摆期间,美联储不太可能对经济有非常细致的了解,可以想象,政府停摆可能会影响12月的会议,在缺乏数据的情况下,可能有必要更加谨慎,经济数据缺失可能构成暂停利率调整的理由。

或正是考虑到,美国的政策变化,故11月,中国并未采取降息!

然而,即便LPR会下降,具体到各银行的房贷利率,会不会随之下降,仍未可知。

因为可能会像今年5月那样,银行可以通过上调基点的方式,来保持利率水平不变。

当然,对于存量房贷利率业主来说,房贷将随着LPR的下降而下降,又是一件“减负“的好事!

因此,十分期望降息早日到来!

#房贷利率#最新LPR#珠海利率

资讯

资讯

直播·视频

直播·视频

新房

新房

优生活

优生活

会员中心

会员中心

海外·旅居

海外·旅居

产业

产业